TL'den ve sistemden kaçış; döviz ve altın hesaplarında neler oluyor?

TL'den kaçış ve parasal büyüklükler

Ercan Uygur

TL'den ve sistemden kaçış; döviz ve altın hesaplarında neler oluyor?

M1 içinde yabancı para payının yükselmesi, TL'nin, "değişim / mübadele aracı" olarak işlevinin giderek zayıfladığını gösteriyor. Birçok mal, hizmet ve varlık alışverişinde TL, para olarak kabul edilmiyor. Bu başlıbaşına bir çöküntü işaretidir… Son iki haftada vadeli TL mevduat 38 milyar TL azalmış, bunun sonucu olarak ilk kez YP tasarruf mevduatı, TL tasarruf mevduatını aşmıştır

Uygulanan para politikası ile TL değer olarak mallar, hizmetler ve yabancı paralar karşısında eriyor. TL'nin satınalma gücü sürekli geriliyor; fiyatlar ve kurlar yükseliyor.

TL aynı anda para olarak işlevlerini kaybediyor. TL ile fiyat vermek, alış-veriş yapmak zorlaşıyor. Uygulanan politika, TL ile tasarruf yapanları cezalandırıyor, tasarrufu caydırıyor.

Bu gelişmeler, TL'den kaçışa, TL tasarruflarının gerilemesine neden oluyor. Politikanın bir önemli sonucu da altın ve döviz gibi bazı varlıkların bir ölçüde bankacılık sistemi dışına çıkmasına neden olmasıdır. Bu tepkinin katılım bankalarından geliyor olması da özellikle ilginçtir. Bu yazının amacı, bu gelişmeleri verilerle açıklamaya çalışmaktır.

Yazının konusu değil ama değinelim. Bir "Yeni Ekonomik Model / YEM" olduğu söyleniyor, ancak söylenen bir model değildir. "Model" adı altında yapılan açıklama, uygulanan para politikasına bir gerekçe olarak ve seçimi düşünerek sonradan ortaya sürülmüştür. Adı üstünde YEM'dir.

Desen: Selçuk Demirel

TL'den kaçış ve parasal büyüklükler

Uygulanan para politikasının kredi faizlerini düşürerek yatırımı ve üretimi teşvik edeceği söylense de yükselen enflasyona karşılık asıl düşmeye zorlanan TL mevduat faizleridir; TÜİK enflasyonu alınsa bile yıllık reel net vadeli mevduat faizi şimdilik eksi yüzde 6'dır.

Haliyle TL ile tasarruf yapmak anlamsızdır. TL'nin erimesinden kaçmak isteyenler, bulabildiği ölçüde, otomobil, beyaz eşya gibi dayanıklı tüketim mallarına yöneliyor.

Bu gelişme bir yandan talebin artmasıyla enflasyonu besliyor, diğer yandan tasarrufu geriletiyor. Arz kısıtları olmasa ve bu ürünler bulunabilse, tasarruflar hızla gerileyecek ve cari dengede bozulma görülecektir.

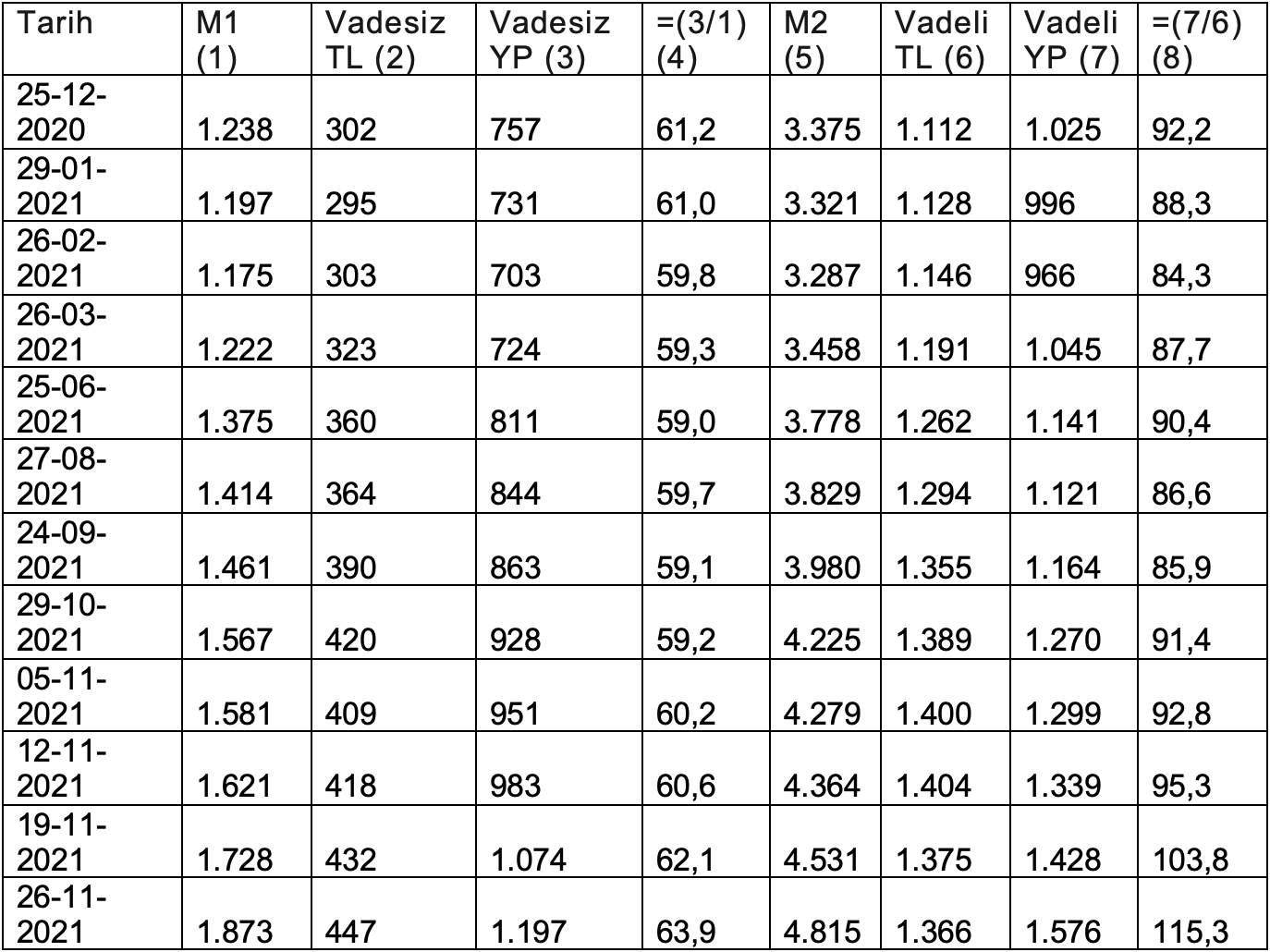

Ancak "TL'den kaçma" sürecinin asıl hızlı kanalı TL yerine dolar ve euro gibi başka paralara yönelmek şeklinde oluyor. Tablo 1'de M1 ve M2 içinde yabancı para (YP) paylarının son aylarda ve özellikle son haftalarda nasıl arttığı görülüyor. Belirtmek gerekir ki, döviz kurundaki hızlı yükseliş bu verilerde etkilidir. Döviz olarak ifade ettiğimizde YP mevduatlarda çok değişme yoktur.

Tablo 1'de M1 içinde YP payının özellikle son haftalarda yükseldiği ve yüzde 64'e ulaştığı görülüyor. G20 ülkeleri içinde, belki Arjantin dışında, M1 tanımı içinde böyle YP olan bildiğimiz başka bir ülke yok. YP'yi dikkate almak için ayrı bir para tanımı olabilir.

M1 içinde YP payının yükselmesi, TL'nin, "değişim / mübadele aracı" olarak işlevinin giderek zayıfladığını gösteriyor. Birçok mal, hizmet ve varlık alışverişinde TL, para olarak kabul edilmiyor. Bu başlıbaşına bir çöküntü işaretidir.

Tablo 1'de dikkat çeken önemli nokta, artan enflasyona karşılık, TL vadeli mevduatların özellikle son haftalarda nominal olarak bile azalmasıdır. Son iki haftada vadeli TL mevduat 38 milyar TL azalmış, bunun sonucu olarak ilk kez YP tasarruf mevduatı, TL tasarruf mevduatını aşmıştır. Sütun 9'da görüldüğü gibi YP tasarruf mevduatı, TL tasarruf mevduatının yüzde 115'ine ulaşmıştır.

Bu da gösteriyor ki, TL, "değer olarak saklanabilme" işlevini, yani tasarruf ve vadeli işlemlerde kullanılma özelliğini kaybediyor. Kısaca, TL saklanmaya değmeyen bir varlık konumuna indirgeniyor.

Belirtelim, bu vadeli mevduat gerilemesi, Türkiye'deki döviz dalgalanmalarında/bunalımlarında da görülmüştür. Son örnek, 2018 Ağutos ayında yaşanan döviz dalgalanması / bunalımı sırasında gerçekleşmiştir. Ancak bu tarihteki gerileme daha sınırlı ve daha kısa sürelidir.

|

Tablo 1: M1 ve M2'de yabancı para (YP) payı ve vadeli TL mevduatı gerilemesi (Milyar TL) Kaynak: TCMB (EVDS, Haftalık Para Arzı) |

Sistemden kaçış; altın ve döviz hesapları

TL'den kaçış yanında, yerleşiklerin bankacılık sisteminden de bir ölçüde çıktığı gözleniyor. Bu konuda mevduat ve katılım bankalarına ayrı ayrı bakıyoruz, çünkü hareketlerde ve tepkilerde önemli farklar var.

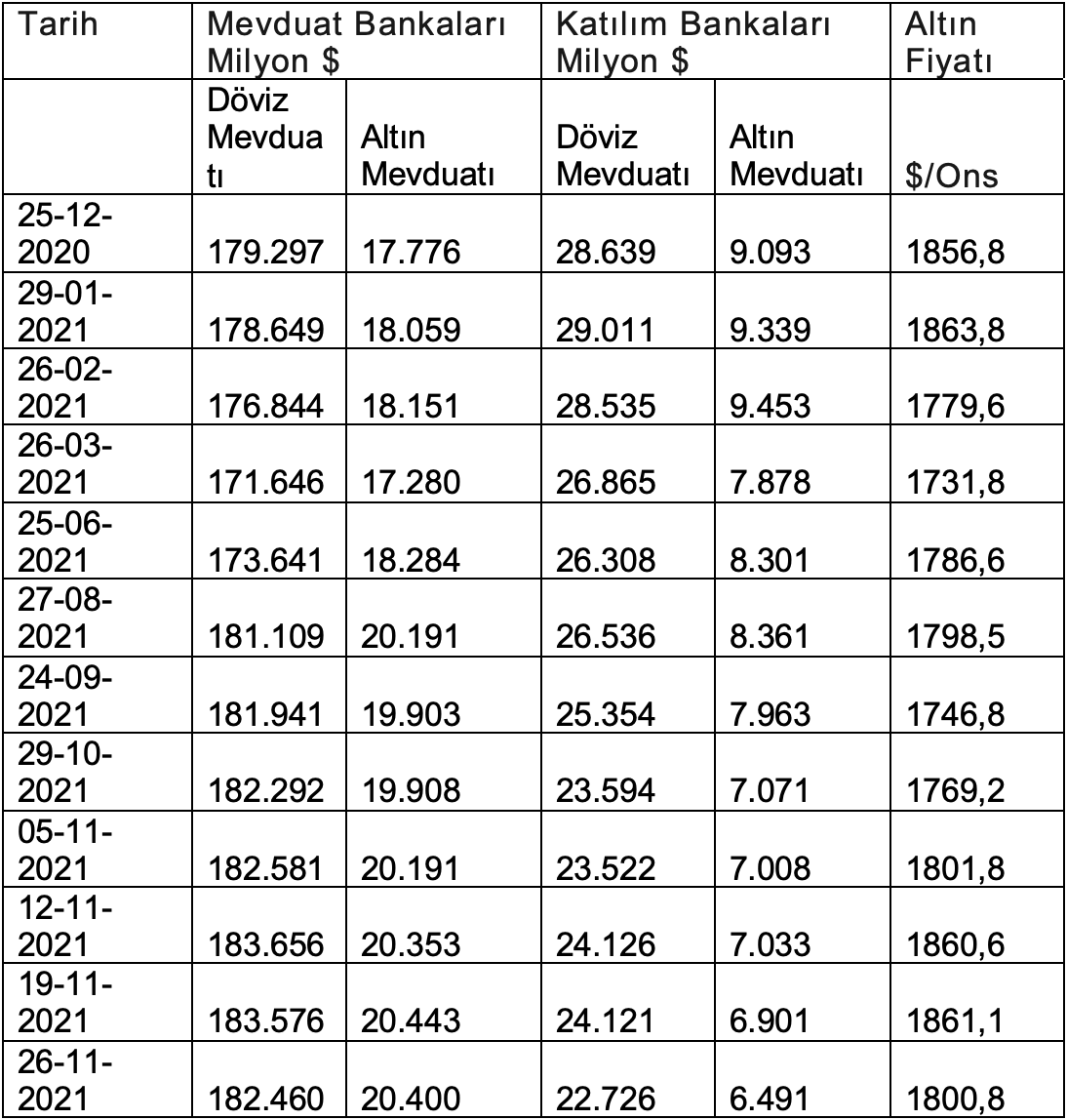

Tablo 2'de birinci ve ikinci sütunlarda mevduat bankalarının döviz ve altın hesapları yer alıyor. Üçüncü ve dördüncü sütunlarda ise katılım bankalarının döviz ve altın mevduatları var.

Mevduat bankalarının döviz mevduatlarında 2021 Mart ayında, TCMB Başkanı değiştiğinde, önemli bir düşme var. Bu tepki kısa sürede geçiyor ve Ağustos'ta hızlı bir çıkıştan sonra mevduat artışı sürüyor. Eylül'de bir tepki yok, ama Kasım'ın son iki haftasında düşüş var.

Katılım bankalarının döviz mevduatlarında da benzer bir davranış var. Farklı olarak, Eylül ayındaki faiz indirimine belirgin bir tepki var. Katılım bankalarının Kasım'daki faiz indirimine tepkisi de daha belirgin.

Altın mevduatlarında önemli gelişmeler oluyor. Burada altın fiyatı elbette altın mevduatı büyüklüğüne etki ediyor, buna dikkat etmek gerekir. Örneğin, 2021 Mart'ta mevduat bankalarının altın mevduatında yüzde 4,8 gerileme var, ancak bunun yüzde 2,7'si altın fiyatının düşmesinden geliyor. Tepki aslında daha az. Kasım 2021 sonunda ise altın fiyatında yüzde 3,3 düşüşe karşılık mevduat bankalarının altın mevduatı değeri değişmiyor, fiyat etkisinden arındırınca aslında artıyor.

Altın mevduatlarındaki asıl önemli ve ilginç gelişme katılım bankalarında oluyor. Bu bankalarda altın mevdutı Mart 2021'de, TCMB Başkanı değiştiğinde, yüzde 16,7 düşüyor. Halbuki fiyat gerilemesi yüzde 2,7'dir. Tablodan anlaşılacağı gibi, fiyat etkisi bir yana, altın mevduatı katılım banklalarında son dönemde, para politikası tartışmaları arttığında hep geriliyor.

|

Tablo 2: Mevduat ve katılım bankalarında döviz ve altın (değerli maden) mevduatı (Milyon $) Kaynak: TCMB (EVDS, Haftalık Döviz Mevduatı) |

Örneğin, fiyat etkisini dikkate almadan, Şubat 2021'den Kasım 2021'e altın mevduatı katılım bankalarında yüzde 31,3 düşüyor. Halbuki aynı dönemde, arada dalgalanmalar olsa da altın fiyatı yüzde 4 artıyor. Şunu da belirtelim, bu bankalardaki altın mevduatı gerilemesi büyük ölçüde gerçek kişilerden kaynaklanıyor. Tüzel kişilerde (firmalarda) çok sınırlı.

Sistemden çekilen döviz ve altın nerede?

Peki, katılım bankalarından çekilen veya satılan döviz ve altın ne oluyor? Para tanımı içindeki diğer değişkenlerde, örneğin repoda, likit fonlarda, menkul kıymetlerde karşılık gelebilecek önemli bir artış yok. Repoda düşme bile var. Hazinenin yurt içindeki altın tahvilleri stoku ise 85 milyar TL'yi aşan döviz ve altın gerilemesini açıklayamaz. Mevduat gibi diğer TL varlıklara da gitmediğini söyledik.

Öyleyse katılım bankalarından çekilen altın, fiziki altına veya dövize dönüştürülerek bankacılık sistemi dışına, büyük olasılıkla yastık altına gitmiş olmalı. Aynı yolu döviz de izlemiş olabilir.

Kısacası, uygulanan para politikalarının bir olumsuz sonucu, özellikle altının ve bir ölçüde dövizin bankacılık sistemi dışına çıkarılmasına neden olmasıdır. Bu politikaların nereye evrileceğini bilemediğimizden, önemli bir belirsizlik ve güvensizlik olmalı.

Mart 2021'deki TCMB Başkanı değişikliğine katılım bankalarındaki hesaplardan gelen tepki ilginçtir, konunun yalnızca faiz olmadığını da gösteriyor.

* Ercan Uygur, Prof. Dr., Ankara Üniversitesi Siyasal Bilgiler Fakültesi, ODTÜ, University of Warwick, University of East Anglia (İngiltere), eski Türkiye Ekonomi Kurumu Başkanı